많은 초기 창업자들이 “일단 제품을 만들고 나중에 투자 받을 때 지분을 조정하면 되지 않많은 초기 창업자들이 “지분은 그냥 공정하게 나누면 되는 것 아닌가?”라고 생각합니다.

하지만 투자자와 마주 앉아보면 곧 깨닫게 됩니다. 지분 세팅에도 전략이 있다는 것을요.

지분은 단순히 ‘누가 몇 퍼센트 가져가느냐’의 문제가 아닙니다.

- 누가 회사의 방향을 결정할 수 있는지,

- 갈등이 생겼을 때 누가 최종 책임을 지는지,

- 후속 투자와 성장 과정에서 경영권이 어떻게 유지되는지,

이 모든 것이 처음 지분을 어떻게 설계했는가에 달려 있습니다.

즉, 지분 구조와 이사회 체제는 제품 못지않게 스타트업의 성공 확률을 결정짓는 전략적 선택입니다.

따라서 극초기부터 올바른 지분 세팅을 해야만, 투자자 신뢰를 얻고 성장 단계에서 흔들리지 않을 수 있습니다.

지분 구조는 단순해야 한다

극초기 스타트업일수록 지분 구조는 단순한 것이 가장 좋습니다. 왜 그럴까요?

- 복잡한 Cap Table은 “이해관계자가 이미 너무 많다”라고 해석됩니다. 이 경우 후속 투자자는 지분 정리 리스크를 우려하게 됩니다.

- 지분이 파편화되면 중요한 의사결정마다 합의가 필요해 속도가 느려집니다. 이는 초기 스타트업에게는 매우 치명적인 단점입니다.

- 후속 투자가 진행됨에 따라 지분 희석은 불가피한데, 초기 구조가 복잡하면 대표자가 너무 적은 지분을 가지게 되거나 이탈 멤버 지분 방치 등 다양한 문제가 생깁니다.

단순한 구조의 원칙

- 대표자 과반 이상 보유 (가능하다면 70% 이상 권장)

- 공동창업자는 1~2명은 소수 지분

- Option Pool(10~15%) 확보 계획

- 초기 직원·자문은 스톡옵션으로 보상

지금은 별 문제가 없어 보여도 복잡한 지분 구조는 반드시 문제를 일으킵니다. 극초기일수록 대표자 중심으로 지분을 정리하세요.

대표 지분은 왜 과반 이상이어야 하나?

상법상 주주총회 결의는 크게 보통결의와 특별결의로 나뉩니다. 지분 구조를 따질 때 상법상 의결권 구조를 연결하여 따져봐야 합니다.

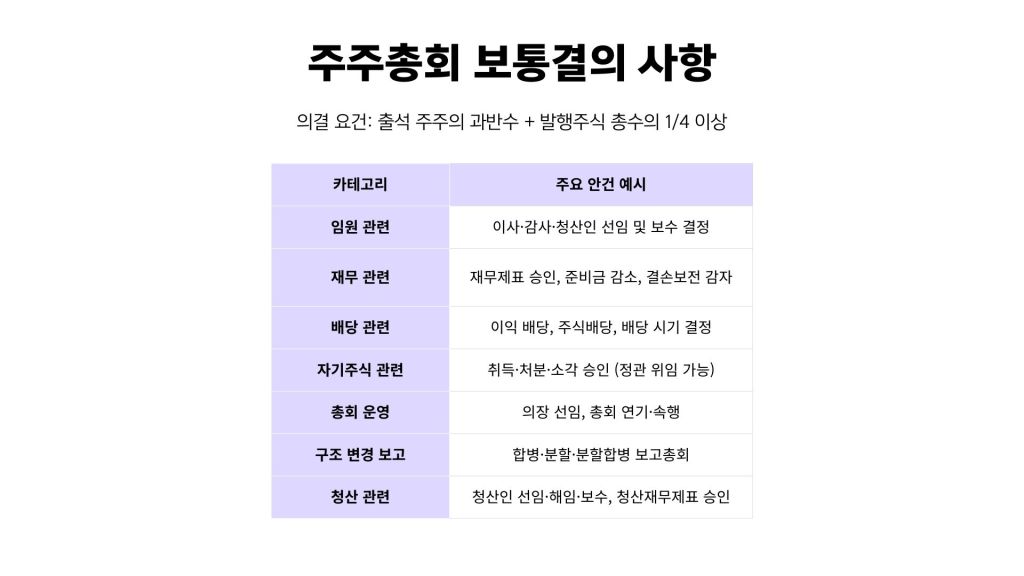

보통결의

- 의결 요건: 출석 주주의 과반 + 발행주식 총수의 1/2 이상

- 대상: 이사/감사 선임, 재무제표 승인, 배당, 자본감소(결손보전) 등

👉 대표가 과반 이상 지분을 가지면, 단독으로 보통결의를 통과시킬 수 있습니다.

| 안건 | 관련 법조문 |

|---|---|

| 이사·감사·청산인의 선임 | 상법 제382조, 제409조 |

| 이사·감사·청산인의 보수 결정 | 상법 제388조, 제415조 |

| 주주총회 의장의 선임 | 상법 제366조의2 |

| 총회의 연기·속행 결정 | 상법 제372조 |

| 자기주식 취득 결의 | 상법 제341조(정관 규정으로 이사회 위임 가능) |

| 지배주주의 소수주주에 대한 매도청구 승인 | 상법 제360조의24 |

| 결손보전을 위한 자본금의 감소 | 상법 제438조 제2항 |

| 재무제표 승인 | 상법 제449조, 제533조, 제534조 (정관 규정으로 이사회 위임 가능) |

| 준비금의 감소 | 상법 제461조의2 |

| 이익 배당 | 상법 제462조 제2항 (정관 규정으로 이사회 위임 가능) |

| 주식배당 | 상법 제462조의2 |

| 배당금 지급시기 결정 | 상법 제464조의2 |

| 흡수합병 보고총회 | 상법 제526조 |

| 회사분할·분할합병 보고총회 | 상법 제530조의11, 제526조 |

| 청산인의 해임, 청산종결 승인 | 상법 제531조, 제539조, 제540조 |

| 청산 관련 재무제표 승인 | 상법 제533조, 제534조 |

| 상장회사의 주식매수선택권 부여 승인 | 상법 제542조의3 |

| 감사위원회 위원의 선임·해임 (대규모 상장사) | 상법 제542조의10, 제542조의12 |

특별 결의

- 의결 요건: 출석 주주의 2/3 + 발행주식 총수의 1/3 이상

- 대상: 정관 변경, 합병·분할, 영업 양도, 주식매수선택권 부여 등

👉 대표가 34% 이상 지분을 가지면, 특별결의를 단독으로 저지할 수 있습니다.

| 안건 | 관련 법조문 |

|---|---|

| 신설 합병 시 설립위원 선임 | 상법 제175조 |

| 주식 분할 | 상법 제329조의2 |

| 주식매수선택권 부여 | 상법 제340조의2, 제542조의3 |

| 주식의 포괄적 이전·교환 | 상법 제360조의3, 제360조의16 |

| 영업 전부·중요 일부의 양도 | 상법 제374조 |

| 영업 전부 임대, 경영 위임, 손익 공유 계약 체결·해약 | 상법 제374조 |

| 타 회사 영업 전부·일부 양수 | 상법 제374조 |

| 사후설립 | 상법 제375조 |

| 이사·감사의 해임 | 상법 제385조, 제415조 |

| 주식의 액면미달 발행 | 상법 제417조 |

| 정관 변경 | 상법 제434조 |

| 자본 감소 | 상법 제438조 |

| 전환사채·신주인수권부사채 발행 (주주 외 대상) | 상법 제513조, 제516조의2 |

| 회사 해산 및 계속 | 상법 제518조, 제519조 |

| 합병 계약 승인 | 상법 제522조 |

| 분할·분할합병, 물적 분할 | 상법 제530조의3, 제530조의12 |

| 청산 중 회생절차 신청 | 채무자회생법 제35조 |

| 제3자 배정 이익참가부사채 발행 | 자본시장법 제165조의11, 시행령 제176조의12 |

과반 지분을 확보한 대표는 회사의 기본 운영(보통결의)을 자기 손으로 이끌 수 있고,

적어도 34% 이상이면 회사의 근간을 흔드는 결정(특별결의)을 막아낼 수 있습니다.

대표 과반 지분의 실질적 의미

- 경영권 안정성

- 투자자가 가장 우려하는 것은 “대표가 회사에서 밀려날 가능성”입니다.

- 과반 지분은 대표가 회사를 떠나지 않고 끝까지 책임진다는 최강 신뢰 장치입니다.

- 법적 방어선

- 적대적 주주가 주총 절차적 하자를 이유로 소송을 제기하는 경우,

과반 지분을 가진 대표는 대부분의 보통결의를 안정적으로 방어할 수 있습니다.

- 적대적 주주가 주총 절차적 하자를 이유로 소송을 제기하는 경우,

- 투자자와 정부기관 요건 충족

- 일부 정책자금·지원사업은 “대표=최대주주=50% 이상 보유”를 조건으로 삼습니다.

- 투자자 역시 30%대보다는 50% 이상을 선호합니다.

극초기에는 대표 지분 과반 이상 확보를 기본 원칙으로 삼는 것이 가장 안정적입니다.

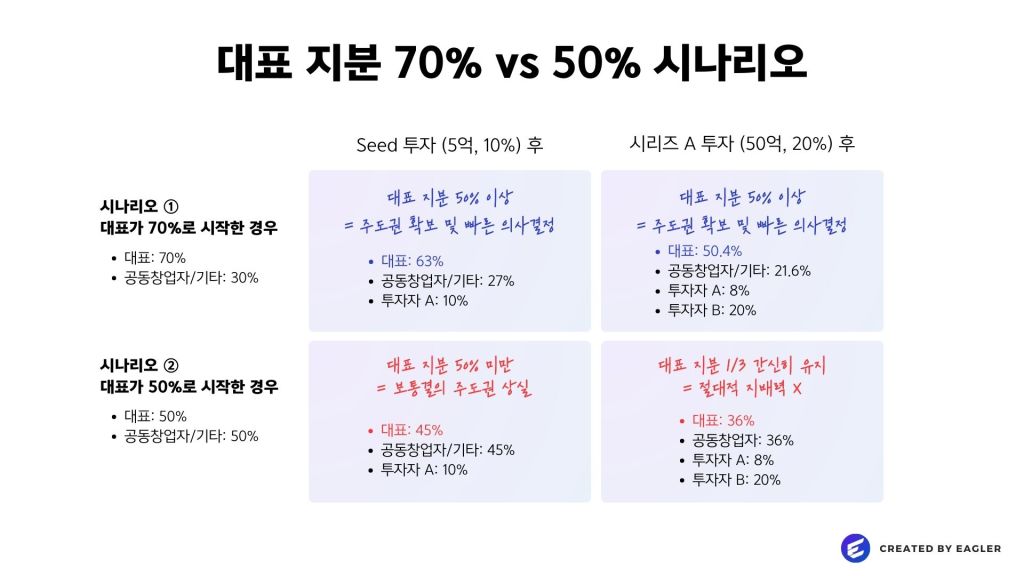

왜 대표 지분 70% 이상을 권장하나?

과반만 넘는 것도 중요하지만, 많은 투자 실무자와 경험자들은 70% 이상 보유를 권장합니다.

그 이유는 단순히 숫자가 크기 때문이 아니라, 후속 투자 과정에서 대표가 여전히 과점주주로 남을 수 있기 때문입니다.

시리즈 A, B로 갈수록 투자자 지분이 들어오고, Option Pool도 확대됩니다. 이때 대표가 51%로 시작하면 금세 30% 이하로 떨어질 수 있습니다. 반면 70% 이상으로 시작하면 시리즈 B·C 이후에도 30~40%를 유지할 수 있습니다.

따라서, 꽤 긴 시간 동안 대표가 여전히 과점주주이므로 주주총회·이사회에서 리더십이 흔들리지 않습니다. 또한 내부 정치 리스크가 줄어듭니다.

이사회, 대표 혼자면 충분하다

비상장 주식회사는 이사 1명만 있어도 설립 가능합니다. 극초기 스타트업에서 이사가 많은 것은 오히려 리스크입니다. 공동창업자가 등기이사로 들어오면 분쟁 발생 시 정리가 어렵기 때문입니다.

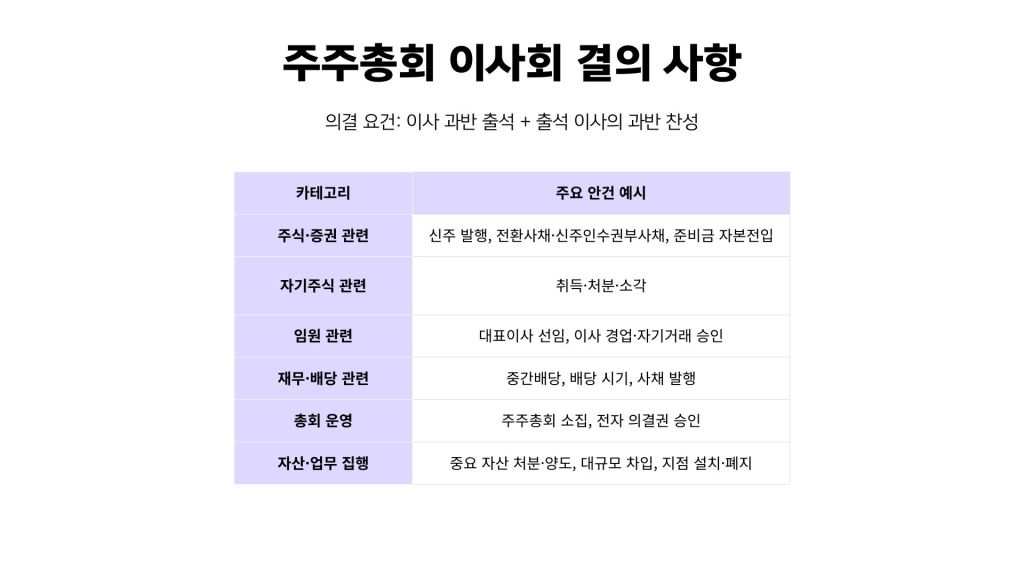

이사회 결의

- 의결 요건: 이사 과반 출석 + 출석 이사의 과반 찬성

- 사채 발행, 주식양도 승인, 대표이사 선임, 중요 자산 처분 등

- 정관에 따라 주주총회 권한으로 올릴 수도 있음

| 안건 | 관련 법조문 |

|---|---|

| 양도 제한 주식의 양도 승인 | 상법 제335조 |

| 주식매수선택권 부여 취소 | 상법 제340조의3 |

| 자기주식 소각 | 상법 제343조 |

| 주주총회 소집 결정 | 상법 제362조 |

| 전자적 의결권 행사 승인 | 상법 제368조의4 |

| 대표이사 선임 | 상법 제389조 (정관 규정으로 주주총회 위임 가능) |

| 중요 자산 처분·양도, 대규모 차입, 지점 설치·폐지 | 상법 제393조 |

| 이사 경업·자기거래 승인 | 상법 제397조, 제397조의2, 제398조 |

| 신주 발행 | 상법 제416조 (정관 규정으로 주주총회 위임 가능) |

| 준비금의 자본 전입 | 상법 제461조 (정관 규정으로 주주총회 위임 가능) |

| 중간배당 결정 | 상법 제462조의3 |

| 사채 발행, 배당금 지급시기 결정 | 상법 제469조, 제464조의2 |

| 전환사채·신주인수권부사채 발행 | 상법 제513조, 제516조의2 (정관 규정으로 주주총회 위임 가능) |

이사를 대표 혼자하면, 초기에는 사실상 대표가 단독으로 의사결정을 끌고 갈 수 있어 효율적입니다. 공동창업자는 내부 직책으로 두고, 성장 단계에서 필요할 때 등기이사로 올리는 것을 권장합니다

이사회 없는 소규모 회사의 권한

원래 이사회에서 처리할 권한이 소규모 회사에서는 주주총회나 대표이사로 넘어가는 구조로 대체할 수 있습니다.

이사회를 운영하려면 회의 소집, 의사록 작성, 이사 출석 등 형식적 절차가 필요한데, 이사회가 없으니 의사결정 절차가 단순해집니다. 주주총회(대주주)나 대표이사 단독으로 결정할 수 있어, 투자·계약·인재 채용 등 빠른 대응이 가능합니다.

| 안건 | 원칙(이사회 결의) | 소규모 회사 시 대체 주체 |

|---|---|---|

| 양도 제한 주식의 양도 승인 | 이사회 | 주주총회 |

| 주식매수선택권 부여 취소 | 이사회 | 주주총회 |

| 자기주식 소각 | 이사회 | 이사(또는 대표이사) |

| 주주총회 소집 결정 | 이사회 | 이사(또는 대표이사) |

| 전자적 방법에 의한 의결권 행사 승인 | 이사회 | 이사(또는 대표이사) |

| 대표이사 선임 | 이사회 (정관 위임 가능) | 정관에 따름 (없을 시 주주총회/이사) |

| 중요 자산 처분·양도, 대규모 차입, 지점 설치·폐지 등 | 이사회 | 이사(또는 대표이사) |

| 이사 경업·자기거래 승인 | 이사회 | 주주총회 |

| 신주 발행 | 이사회 | 주주총회 |

| 준비금의 자본금 전입 | 이사회 | 주주총회 |

| 중간배당 결정 | 이사회 | 주주총회 |

| 사채 발행, 배당금 지급 시기 결정 | 이사회 | 주주총회 |

| 전환사채·신주인수권부사채 발행 | 이사회 | 주주총회 |

왜 5:5 지분 구조가 문제인가?

극초기 스타트업에서 흔히 발생하는 5:5 동등 지분 구조는 투자자가 가장 싫어하는 구조입니다.

- 대표와 공동대표가 의견이 갈리면 어떤 안건도 통과되지 않습니다.

- “누가 핵심 의사결정권자인가?”를 확인하기가 어렵습니다.

- 특별결의 저지선(34%)을 양쪽이 모두 가지고 있어, 어느 한쪽이 반대하면 전략 실행이 무산될 수 있습니다.

많은 투자자가 5:5 구조 혹은 이와 유사하게 고르게 분포된 지분율을 보는 순간 투자 관련 진행을 멈춥니다. 따라서, 투자 유치 전 지분 구조를 정리할 필요가 있습니다.

지분 구조 조정 방안

대표 지분을 최소 51% 이상으로 조정

가장 근본적이고 단순한 해결책은 대표가 과반(51% 이상)의 지분을 확보하는 것입니다.

가능하다면 70% 이상까지 가져가는 것이 가장 안정적입니다.

- 공동창업자와 협의하여 일부 지분을 대표에게 무상 양도하는 방식

- 공동창업자가 손해를 보지 않도록, 추후 스톡옵션이나 성과 기반 보상으로 보완할 수 있습니다.

이 방식의 장점은 Cap Table이 명확해지고, 투자자 신뢰를 즉각 확보할 수 있다는 점입니다. 다만 공동창업자의 합의가 필수적이며, 신뢰 관계가 깨지지 않도록 설득 과정이 필요합니다.

Option Pool 도입

Option Pool(옵션 풀)은 미래 핵심 인재 채용 및 보상을 위해 미리 확보해 두는 주식 바구니입니다.

보통 전체 지분의 10~15%를 설정하며, 투자자 협상 시 필수적으로 등장하는 항목입니다.

- Option Pool을 만들면 기존 주주 지분율이 모두 희석되므로, 대표 지분율이 올라가지는 않습니다.

- 공동창업자와 합의하여 대표에게 일부 지분을 넘겨주고, 공동창업자는 그만큼 Option Pool을 키워 향후 스톡옵션으로 보상받도록 설계할 수 있습니다.

예시 (총 125주 발행 기준):

- 대표: 64주 (51.2%)

- 공동창업자: 36주 (28.8%)

- Option Pool: 25주 (20%)

이 구조에서는 대표가 과반을 확보하면서도, 공동창업자는 Option Pool을 통해 장기적으로 보상을 받을 수 있습니다.

즉, 대표는 안정성을 확보하고, 공동창업자는 성장 기여를 통해 보상받는 윈윈 구조입니다.

주주 간 계약(의결권 위임)

지분 자체를 조정하기 어렵다면, 주주 간 계약을 통해 의결권을 대표에게 위임하는 방식도 있습니다.

- 지분은 그대로 두되, 특정 안건(투자 유치, 신규 발행, 주요 경영 결정 등)에 대해서는 공동창업자가 대표에게 의결권을 위임

- 장점: 지분 재조정에 대한 심리적 저항이 줄고, 법적 문서로 약속을 명문화할 수 있음

- 단점: 투자자 입장에서는 계약은 언제든 깨질 수 있다고 보기 때문에, 근본적인 해결책으로는 부족

일시적이거나 임시적인 조치로는 의미가 있지만, 장기적 관점에서는 반드시 지분 구조 자체를 재정리해야 합니다.

기존 주주 설득 포인트

- “현재 구조 때문에 후속 투자 미팅조차 진행되지 않는다”는 점을 공유

- 대표 과반 확보는 개인 욕심이 아니라 회사 전체의 성장 전략임을 강조

- 스톡옵션 보상 및 금전적 보상 약속

- 대표가 과반을 가져야 투자가 진행되고, 공동창업자는 여전히 핵심 의사결정에 참여할 수 있음을 명확히 설명

주주간계약서에서 흔히 포함되는 이탈 조건

극초기에는 열정적으로 합류했지만 몇 달 만에 팀을 떠나는 경우가 많습니다. 이때 가장 문제가 되는 것이 이미 받은 지분입니다.

Vesting(베스팅)

- 공동창업자의 지분은 한 번에 확정되지 않고, 시간과 기여에 따라 점진적으로 귀속됩니다.

- 글로벌 표준은 4년 Vesting + 1년 Cliff:

- 1년 안에 퇴사 → 지분 0% (Cliff)

- 1년 이후 매월/매분기 일정 비율씩 귀속 → 4년간 모두 근속해야 약속된 지분 100% 확보

이탈 시 지분 회수(Repurchase)

- 한국에서는 “5년 내 이탈 시 미귀속 지분은 회사 또는 다른 주주가 원가로 회수한다”는 식으로 규정하는 경우가 많습니다.

- 공동창업자가 초기에 합류했다가 1~2년 만에 퇴사해도 지분을 들고 있으면 후속 투자 때 큰 걸림돌이 되기 때문입니다.

Good Leaver vs Bad Leaver

- Good Leaver (예: 건강 문제, 불가피한 상황) → 일부 지분 인정

- Bad Leaver (예: 의도적 계약 위반, 경쟁사 이직) → 지분 대부분 회수

- 투자자나 법률 자문은 이 구분을 명확히 두길 권장합니다.

경업 금지 조항

- 퇴사 후 일정 기간 동안 경쟁사 설립이나 이직 금지

- 위반 시 보유 지분을 강제로 매각하도록 규정

지분 관리를 위하여 주주간계약서를 작성하면, 이탈자 지분 방치 문제를 예방하고, 투자자 신뢰도 동시에 확보할 수 있습니다.

마치며

극초기 스타트업의 최적 구조는 의외로 단순합니다.

대표 1인이 지분 과반 이상을 보유하고, 등기이사도 대표 혼자 두는 것.

그리고 혹시 이미 5:5 구조에 빠져 있다면, 지금이 바로 수정할 마지막 기회입니다.

또한 공동창업자와의 신뢰를 위해 주주간계약서를 도입하고, 스톡옵션으로 보상하는 것이 바람직합니다.

![[2026 민관공동기술사업화R&D 기술이전사업화] 지원 자격, 신청 절차, 평가 항목까지 한 번에](https://eagler.blog/wp-content/uploads/2026/01/ebafbceab480eab3b5eb8f99eab8b0ec88a0ec82acec9785ed9994-eab8b0ec88a0ec9db4eca084ec82acec9785ed9994.jpg?w=1024)